借金問題解決のために打つべき手があります。それは一人で抱え込まず、相談すること。わたしたちは、お客様の未来を明るいものにするためのお手伝いをします。

何らかの理由で、多額の借り入れや多重債務を抱え、それが高額となってしまった。利息の支払いだけでも苦しい、返済すれども元金が減らない、さらに借金が膨れあがる…このような状態を解決するための手段が「債務整理」です。

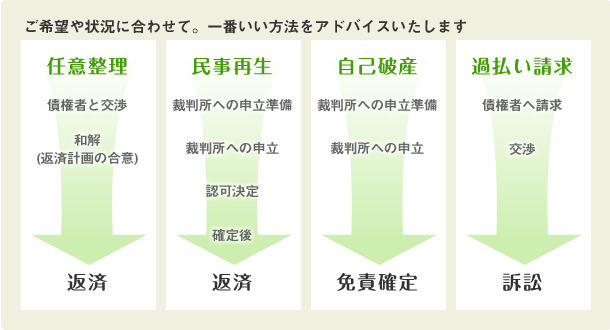

借金解決は「自己破産」だけではありません。「任意整理」「民事再生」「自己破産」などの手段があり、大切なのは、あなたの状況に合わせて最適なものを選択することです。

また、実は法律の定めを超えた利息の支払いをされている方には、「過払い請求」という手段もあります。これらにより、債務をゼロにしたり、債務を減らしたり、払いすぎたお金を取り戻したりできる場合もあります。

鬼塚司法書士事務所は、そんなあなたの状況をしっかりと把握。制度についての専門的な知識を活かして、現状を抜け出し、未来に向かうためのお手伝いをいたします。

任意整理は、司法書士があなたの代理人となり債権者との交渉や、債務の整理手続き をおこないます。司法書士はご依頼を受けると、その旨を示す「受任通知」という書 類を債権者へ送付します。 「受任通知」によって、取り立てや支払いを中断させることができます。(金融庁の ガイドラインで定められており、認定司法書士または弁護士のみが手続き可能で)

債権者から開示された取引履歴を元に債務の額を確定する際、利息制限法に基づく

「引き直し計算」を行います。利息制限法に違反した利息を取られている場合は、適

法な利率での再計算により、債務額を減らすことが可能です。

取引期間が長いケースでは、債務の額がゼロになった上、逆に払いすぎていたとして

お金が戻ってくることもあります。「引き直し計算」により現在の債務額を確定させ

た後、各債権者との分割弁済の和解を行います。その後の返済は、確実に完済へ向か

うことができます。

引き直し計算によって、債権者に対して「払い過ぎていた」部分があったときは、そ

れを返還してもらう手続きを行うことができます。司法書士がお客様の代理人として

債権者と交渉し、返還請求を実施します。

裁判外の交渉でうまく合意ができない場合は、裁判所へ提訴することもあります。裁

判になっても、140万円以下の争いであれば司法書士が代理人となって手続きを行

いますので、お客様が裁判所へ出向く必要はありません

これまで返済してきた金額での引き直し計算となりますので、計算後に残った元本以上の減額は見込めません。また、信用情報機関に事故情報(俗にいう「ブラックリスト」)として登録されることになります。ブラックリストに登録されてしまうと、基本的に5~7年間は、借金やローンができ なくなり、買い物はすべて現金清算になります。

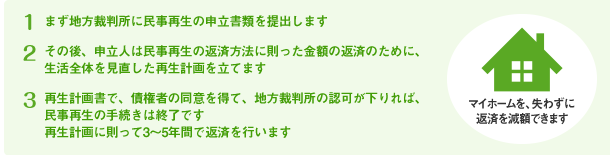

民事再生は、破産状態でなくても、借金がこのままだと将来苦しくなるという場合に適した手続きです。(住宅ローンを除いた債務総額が5,000万円以下の場合に利用できます)

民事再生のポイントとなる再生計画書ですが、個人で作成するのは困難です。また作成しても受理しない裁判所もあります。費用はかかりますが、司法書士に依頼する方が望ましいでしょう。

民事再生は自己破産とは違い、マイホームなどの財産はそのままで債務整理が可能です。しかし住 宅ローンに関しては、減額をすることができません。民事再生手続きの認可決定後も、住宅ローン はこれまで通り支払っていく必要があります。 住宅ローン以外の債務の返済期間は3~5年間になりますので、債務総額が大きいと、住宅ローンの 支払いと借金返済が重なりかなりの金額になる場合も。再生計画書に則った行動をしっかりと実行 することが重要です。また、日々の生活態度の見直しなので、借金の理由が浪費などであったとし ても、民事再生の手続きは可能です。また、自己破産と同様に、官報やブラックリストへの掲載が あります。

自己破産は、破産宣告を行い、すべての債務が免除される制度です。 自己破産を申し立てるには、あなたの借金総額や収入から、このままでは借金をどうしても返せない「支払い不能状態」であると裁判所が判断することです。裁判所によってその責任が免除(これを免責といいます。)されることによって借金が帳消しになるのです。破産宣告後の収入や新たに得た財産を債務の弁済に充てる必要はありません。借金をどうしても返済できず、悩み、苦しんでいる人たちを救済し、経済的な更生を図っていこうという、国が設けた制度です。

自己破産をすることによって、再スタート後の人生で相当な不利益があるのではないかという不安があるのではないでしょうか? もちろん、デメリットはあります。しかし、戸籍謄本・住民票に記載されることはなく、原則として会社や身内に連絡が入るということもありません。財産の差し押さえも、

現金・預貯金については総額総額99万円以下の場合は処分の対象外で、必要最低限な家財道具(テレビや パソコンも含む)や衣服などが差し押さえられることもありません。ローンやクレジットの利用不可のぺ

ナルティも、免責を受ければ7年間程度といわれています。何よりも取り立てや支払いが停止し、借金がゼロになることにより精神的、経済的に再スタートを切れる点が最も大きいでしょう。

住自己破産の申立を行うと、市町村役場の破産者名簿に記載されます。ただし、公的な身分証明を発 行するための資料なので一般の人が閲覧することはありません。もちろん、免責確定後は抹消され ます。 また、国の機関紙である「官報」にも掲載されることになります。こちらは、全国の販売所で購入 できますが、主に行政官庁や金融機関等が購読しているともいわれ、普通の人には馴染みのないも のです。ただし、悪意のある業者が上記情報を入手し、ダイレクトメールなどを送付する場合があ ります。 日常生活については、ローンやクレジットを利用することができなくなり、当面は現金払いとなり ます。また、勝手に高額な財産を処分できなくなり、裁判所の許可なしに住所の移転や長期の旅行 をすることもできなくなります。さらに、旅行業者・保険外交員・警備業者など、免責確定までの 間、資格を制限される場合があります。 これらのデメリットにより、借金苦からの開放を得ても、破産者という負い目を感じてしまうかも しれないとお思いになるかもしれません。しかし、免責が確定すればなくなる制限がほとんど。大 切なのは再スタートした今後の人生をどう生きるかです。

法律が関係しそう・・・そう思ったら、一人で考えこむ前に、まずは専門家にご相談ください。

法その他、法律に関するご相談を承っております。まずは、お気軽にご相談ください。